· Howard Marks เริ่มเขียน Memo ให้ลูกค้าตั้งแต่ปี 1995 โดยมีจุดประสงค์เพื่อแสดง investment philosophy, การลงทุนในกองทุน และคามคิดเห็นต่อเหตุการณ์สำคัญๆที่พึ่งเกิด

· The Most Important Thing เป็นหัวข้อที่เขาเริ่มเขียนตั้งแต่ปี 2003 โดยประกอบด้วยสิ่งที่เขาคิดว่าจำเป็นในการจะประสบความสำเร็จการลงทุน ซึ่งเขารวบรวมมาจากประสบการณ์เวลาจะพูดกับลูกค้า แล้วบางครั้งขาก็จะให้คำแนะนำว่าสิ่งที่สำคัญที่สุดมันคือ X หรือ Y หรือ Z ซึ่งพอมารวมๆกัน มันก็มีอยู่ 18 อย่าง ซึ่งแต่ละข้อนั้นเปรียบเสมือนอิฐก่อกำแพงที่ขาดอันใดไปไม่ได้

· หนังสือเล่มนี้คือ statement ปรัชญาการลงทุนของผู้เขียน ไม่ใช่คู่มือการลงทุน ไม่ใช่หนังสือทฤษฎีการลงทุน ไม่ใช่หนังสือสอนวิเคราะห์งบ แต่เป็นเหมือนคัมภีร์ศาสนาที่ Howard Marks ยึดไว้เป็นต้นแบบวิชาชีพการลงทุน เป็นสิ่งที่ทำให้เขาไม่เขวออกนอกลู่นอกทาง ปรัชญานี้เป็นสิ่งที่เขาได้เรียนรู้จากการทำงาน จการgoing through life with eyes open นำบทเรยนรจากสิ่งที่เกิดบนโลกมาตกผลึก บทเรียนชีวิตต่างๆ มันมีภูมิต้านทานต่อเวลา ไม่ล้าสมัยง่ายๆ เพราะเน้นไปที่ How to think และ How to deal กับเรื่อง อิทธิพลทางจิตวทิยาการลงทุน ที่มักจะมาก่อกวนความคิด และเกี่ยวกับข้อผิดพลาดต่างๆทางจิตวิทยา ที่คนมักทำกัน

· นี่ไม่ใช่หนังสือ how to , หนังสือสอนสูตรคำนวณใดๆ เป็นหนังสือที่ให้คำแนะนำการคิด ที่อาจจะทำให้คุณตัดสินใจการลงทุนได้ดีขึ้น และป้องกัน pitfall ต่างๆที่พบเจอได้มากมายในโลกการลงทุน โดยพยายามสื่อสารในทางที่ simple ที่สุด แต่พึงระลึกเสมอว่าการลงทุนไม่ง่าย มันซับซ้อนมาก คนที่พยายามจะ simplify การลงทุนนั้นอาจทำให้ผู้รับสารได้รับอันตราย

· หนังสือจะเร่มจาก discussion เกี่ยวกับ market environment, ปัจจัยของตัว investor อะไรที่ทำให้ประสบความสำเร็จ อะไรทที่นักลงทุนมักขาดไป แล้วนำแต่ละเรื่องมารวมกันเน group of idea แต่แม้จะแยกเป็นบทๆนั้น ทุกๆไอเดียมันเชื่อมโยงกันหมด – และหวังว่าจะมีส่วนที่ผู้อ่านไม่เคยพบหรือคิดถึงในแง่มุมนี้มาก่อน และจะเน้น discuss เรื่อง Risk มากกว่า return เพราะโดยส่วนตัวเขามองว่า Risk มันน่าสนใจกว่าและเป็นแง่มุมที่สำคัญมากๆในการลงทุน

· “Experience is what you got when you didn’t get what you wanted.”

· ถามตัวเองว่าคุณคาดหวังอะไร เพราะใครๆก็สามารถมี average investment performance ได้ แค่ลงทุนใน Index fund แต่ถ้าคุณอยาก Beat the market อยากประสบความสำเร็จในการลงทุนนั้น คุณต้องทำได้ดีกว่าคลาด และนักลงทุนคนอื่นๆ

o First Level : บริษัทนี้ดี ซื้อหุ้นมันเถอะ // Second Level : บริษัทนี้ดี แต่ทุกคนคิดว่ามันคือสุดยอดบริษัท ซึ่งมันไม่ถึงขนาดนั้น ดังนั้นราคาหุ้นมันเว่อไปมาก ขายหุ้นนี้ดีกว่า

o First Level: ตลาดดูแย่ เศรษฐกิจโตช้า ขายหุ้นกันเถอะ // Second level : ตลาดดูแย่ ทุกคนน่าจะ panic ยหุ้น เราช้อนซื้อเถอะ

· ในการจะเอาชนะตลาด คุณต้องมี performance ที่แยกออกจาก Norm , คุณต้องคิดได้ถูกต้องกว่า Consensus และทำได้ดีกว่า (you have to hold nonconsensus views regarding value, and they have to be accurate. That’s not easy)

2. Understanding Market Efficiency (and Its Limitation)

· แต่ Howard Marks ก็เชื่อว่าตลาดมันมีทั้ง element ของ Efficiency และ Inefficiency ไม่ได้มีแค่อย่างใดอย่างหนึ่ง และdegreeของแต่ละอย่างนั้นมันก็แตกต่างไปตามแต่ละในตลาด – Marks ถือคติว่าจะพยายามลงแรงเฉาพในตลาดที่ Relatively inefficient เท่านั้น เพราะมันให้ผลตอบแทนที่ลงแรงไปได้ดีที่สุด ทฤษฎีมันช่วยให้เราคิดได้รอบด้านขึ้น ให้เห็นข้อผิดพลาดได้ง่ายขึ้น แต่อย่าจำกัดตัวเองจนพลาดโอกาสดีๆ

· ตัวอย่างการถกเถียงระหว่างเรื่อง Efficient VS Inefficient ดังเช่นตัวอย่างเรื่องเล่านี้

Finance professor who takes a walk with a student.

o “Isn’t that a $10 bill lying on the ground?” asks the student.

o “No, it can’t be a $10 bill,” answers the professor. “If it were, someone would have picked it up by now.”

o The professor walks away, and the student picks it up and has a beer.

3. Value

· การลงทุนในตราสารนั้นแบ่งหยาบๆเป็นสองประเภทคือ

o 1. อิงตามการวิเคราะห์ Fundamental - หา intrinsic value และซื้อหรือขายเมื่อราคามันผิดเพี้ยน : แบ่งออกคร่าวๆอีก เป็น Value Investing และ Growth Investing

· Technical Analysis : นั้นผู้เขียนเองไม่เชื่อเลย ซึ่งความนิยมวิธีนี้ก็ลดลงไปเรื่อยๆ ส่วนหนึ่งเพราะ Random walk hypothesis ซึ่งกล่าวว่าราคาหุ้นที่ผ่านมาไม่สามารถใช้ทำนายราคาในอนาคตได้เลย (ราคาหุ้นที่ผ่านมาคือ random process นั่นเอง)

· Momentum Investing : ซึ่งลงทุนโดยความคิดว่าสามารถทำนายว่าตอนนี้ราคากำลังขาขึ้น ก็ขัดกับทฤษฎี random walk เหมือนกัน วิธีนี้มันอาจได้ผลงดงามในตลาดกระทิง แต่หากหุ้นขาลง พวกเขาจะทำยังไง?

· จึงกลับมาที่ Fundamental : Value VS Growth investing – โดยคร่าวๆ Value investing คือ หา intrinsic value และซื้อเมื่อราคาต่ำ ส่วน Growth นั้นหาตราสารที่ Value จะขึ้นเร็วในอนาคต

· Value investing : หา intrinsic value ของทรัพย์สิน และจะยิ่งดีถ้าสามารถซื้อมันได้ในราคาต่ำกว่า Intrinsic Value ซึ่งสิ่งที่กำหนด Value ก็คือ Earning และ Cash Flow – ซึ่งมาจากหลากหลายปัจจัยของธุรกิจนั่นเอง โดย Value investing น้นมองว่า tangible factor สำคัญกว่า Intangible factor ถังขั้นที่ว่า VI บางคนสนแต่”Net-Net investing” คือสนใจแต่ Current asset ของบริษัทเท่านั้น

· ความแตกต่างระหว่าง VI และ Growth Investor นั้น อาจเทียบได้ว่า VI จะซื้อหุ้นแม้อนาคตโตน้อย ตราบใดที่ราคาตอนนี้น้อยกว่าValue / ส่วน Growth investor นั้นซื้อหุ้นแม้ว่า value ตอนนี้ต่ำกว่าราคา (Current value is low relative to current price) เมื่อเชื่อว่าอนาคต value จะโตเร็วพอทันราคา – หรือก็คือจะให้ความสำคัญอะไรมากกว่า ระหว่าง Value today VS Value tomorrow – Growth investing จะ bet ใน company performance ที่อาจเป็นหรือไม่เป็นจริงก็ได้ในอนาคต ส่วน VI นั้นตั้งบนหลักการวิเคราะห์มูลค่าบริษัท ณ ปัจจุบัน

· แต่หากจะคิดว่า VI เน้นมูลค่าปัจจุบันและเลี่ยงจะทำนายอนาคต ส่วน Growth สนแต่อนาคต มันก็เป็นการพูดเกินจริงไป เพราะการจะคิดหา Value ของธุรกิจนั้นก็ต้องคิดถึงปัจจัยอนาคตอยู่ดี เช่น macroeconomics environment, Competitive development, Technology - มันจึงไม่มีเส้นแบ่งชัดเจนระหว่าง Value และ Growth ทั้งสองแนวคิดนี้ ยังไงเราก็ต้องเอาเรื่องอนาคตมาคิดด้วย ไปๆมาๆมันอาจเป็นเรื่องการให้ความสำคัญมากกว่า ว่าเราจะให้น้ำหนักปัจจุบันและอนาคต มากน้อยต่างกันแค่ไหน (It’s all a matter of degree)

· ส่วน Howard Marks นั้นชอบแนวทาง Value มากกว่า เพราะคิดว่ามู,ค่ามัน consistency กว่า แต่แน่นอนว่ามันไม่ง่าย เพราะเราต้องมี accurate estimate of value ถ้าไม่มีสิ่งนี้ เราก็แค่หวังลมๆแล้ง และมีแนวโน้มจะจ่ายแพง ซึ่งถ้าเราจ่ายแพง เราจะต้องหวังพึ่งสภาพตลาดกระทิงมาช่วยเรา , ความยากอีกอย่างคือ ถ้าคุณได้ค่า intrinsic value ของ asset มาแล้ว คุณต้องเชื่อมั่นระดับหนึ่ง เพราะในโลกการลงทุนนั้น แม้คุณจะคิดถูกประเมินมูลค่าถูกดี แต่มันอาจใช้เวลานานกว่าราคาจะไปในทิศทางเดียวกัน

· สิ่งที่ดีที่สุดสำหรับ Value Investor จึงเป็นการหวังว่าการประเมิน asset value ของเรานั้นถูกต้อง และได้โอกาสซื้อมันในราคาถูกกว่า - ยิ่งซื้อถูก ยิ่งมี Margin of Safety มากขึ้น และมันให้ protection เรามากขึ้น – แต่การทำมันในวันนี้ได้ ไม่ได้แปลว่าคุณจะกำไรทันทีพรุ่งนี้ (อาจเป็น 2-3 ปีต่อจากนี้ ซึ่งมันไม่ง่าย คิดจากที่เราต้อง expose ข่าวทุกๆวัน)

· VI จะได้กำไรเยอะสุดก็ต่อเมื่อได้ซื้อ Underpriced Asset , ถัวราคาขาลง และสุดท้ายราคาก็กลับขึ้นมาตามที่เขาคิดไว้ – ดังนั้นการทำกำไรในช่วงตลาดขาลง คุณต้องยึดถือสามสิ่งสำคัญ คือ 1. ประเมิน Intrinsic Value ได้แม่นยำระดับหนึ่ง 2. ยึดถือมันให้มั่น ไม่ไขว้เขวง่ายๆ และซื้อเพิ่มเมื่อราคามันลง แม้ราคาจะตกลงจนคุณเริ่มคิดว่าคุณผิด 3. และแน่นอน ในเงื่อนไขที่ว่า คุณต้องคิด intrinsic value ได้ถูกต้องก่อน

4. The Relationship Between Price and Value

· เมื่อคุณจะเชื่อใน efficacy of VI และสามารถคำนวณ intrinsic Value ได้แล้ว แต่กระบวนการก็ยังไม่จบ เพราะต้องดูราคาของ asset นั้นเทียบกับมูลค่าด้วย การสร้าง healthy relationship ระหว่าง Fundamental Value และ ราคาคือ core ของความสำเร็จในการลงทุน

· ไม่มี asset ใดที่ดีเสียจนเราไม่ต้องใส่ใจว่าเราจะซื้อราคามันสูงไปมั้ย และไม่ค่อยมี asset ใดที่แย่มากๆเสียจนเราไม่สามารถสร้างการลงทุนที่ดีจากมันได้ แม้ราคามันจะถูกมากๆ - there’s no such thing as a good or bad idea regardless of price!

· เช่นในกรณี nifty fifty ในบทที่แล้ว ซึ่งซื้อขายกันที่ PE 80-90 เท่า (ในขณะที่หุ้นทั่วๆไปซื้อขายที่ PE 1X เท่า) ภายในไม่กี่ปี เมื่อตลาดหุ้นเย็นลง มีปัจจัยภายนอกเช่น Oil Crisis ราคาหุ้นสูงๆนี้ก็ตกลงมาเหลือ PE 8-9 เท่า ดังนั้นแม้จะซื้อบริษัทยอดเยี่ม ถ้าผิดราคาก็ขาดทุนย่อยยับ

· ที่ Oaktree นั้นเราไม่สนนักว่าควรจะขายเมือ่ไหร่ ตามใดที่เราซื้อมาได้ราคาถูก คำตอบว่าจะขายเมื่อไหร่นั้น ก็จะมาของมันเอง (knowing when to buy cures many of the mistakes resulting from selling too early) ถ้าคุณมั่นใจใน Intrinsic Value ว่ามันถูกต้อง ไม่นานราคาก็จะเข้าหามูลค่า ซึ่งสำคัญมากที่จะจำมันขึ้นใจ โดยเฉพาะเวลาที่ตลาดผันผวนง่ายๆ

· ปัจจัยที่กำหนดราคา นอกจากจะมาจาก Fundamental Value แล้วยังมาจากอีก 2 ปัจจัย คือ Technical และ Psychology

o ซื้อของถูกตอนวิกฤติมามันดีมากๆ แต่การที่เรามีของอยู่ในมือ ในช่วงเวลาที่เลวร้ายที่สุดนั้นก็แย่มากๆเช่นกัน เพราะ ความเจ็บปวดที่Portแดง อาจเป็นปัจจัยให้ force sell หุ้นเราเองก็ได้ ดังนั้นจึงต้องเตรียมพร้อมทั้งสายป่านและจิตใจไม่ให้เกิดเหตุนั้นขึ้น

· Psychology : หาก key ในการประเมิน Value อยู่ที่ทักษะ Financial analysis , Key ในการประมเนความสัมพันธ์ระหว่างราคาและมูลค่านั้น ก็อยู่ที่ความเข้าใจใน จิตใจ ของนักลงทุน เพราะจิตใจนักลงทุนสามารถทำให้ราคาหลักทรัพย์นั้นเป็นเท่าไหร่ก็ได้ ในช่วงshort run โดยไม่ต้องสนใจ fundamental เลย – ในแง่นี้ อาจมองว่าการลงุทุนนั้นเหมือน Popularity contest ดังนั้นสิ่งที่อันตรายที่สุดนั้น คือการซื้อของตอนที่มันดังที่สุด ซึ่งเป็นตอนที่มีแต่ปัจจัยหนุนให้ราคามันขึ้นสูงเต็มที่ ในทำนองเดียวกัน ช่วลงเวลาที่ปลอดภัยและมีโอกาสได้กำไรที่สุดนั้น ก็คือเมื่อไม่มีใครอยากพูดถึงมัน - แต่แน่นอนว่าพูดง่าย เวลาจริงก็ทำยาก เพราะปัจจัยจิตวิทยาก็จะเล่นงานเราเหมือนกัน นักลงทุนที่ดีจึงต้องเตรียมตัวเตรียมใจศึกษาเรื่อง Market psychology ให้มากๆ แม้คุฯจะวิเคราะห์การเงินได้แม่นยำแค่ไหน แต่ถ้ไม่สามารถคุม reaction ให้ไม่แขวปตามคนอื่นๆก็ มันก็อาจไม่ได้ผลตอบแทนที่ดีเหนือคนอื่น (We’re all human, the challenge is to perform better than other investors even though we start with the same wiring.)

· และเราก็เห็นมานักต่อนักว่ามันมีจุดจบยังไง... เพราะไม่ว่าราคามันจะพุ่งสูงแค่ไหน สูงอยู่นานเท่าไหร่, Valuation ก็จะกลับมามีบทบาทเสมอ (Valuation has to matter)

· ลองมาดูตัวเลือกการลงทุนอื่นๆเพื่อทำกำไร

· 1. ทำกำไรจาก intrinsic value ที่เพิ่มขึ้น : ปัญหาคือเราไม่รู้ว่า Value จะขึ้นได้เมื่อไหร่ จะขึ้นอีกแค่ไหน ยิ่งถ้ามันเป็นบริษัทที่ดีอยู่แล้ว

· 4. ซื้อเมื่อราคาต่ำกว่า Value: ข้อนี้เป็นหนทางหาเงินที่แน่นอนที่สุด ซื้อเมื่อราคาdiscount จาก intrinsic value และรอให้ราคามันขึ้นไปตามนั้น (ในกรณีที่คุณประเมิน Value ได้ถูกต้อง และไม่มีเหตุการณ์ใดมาทำให้ asset นั้นต่ำมูลค่า ) เพราะอาศัยแค่ให้ตลาดรับรู้การมีอยู่ของ mismatch priced นี้ แต่ก็พึงระลึกไว้เสมว่า “The market can remain irrational longer than you can remain solvent.” และจง deal กับ fear of looking wrong อย่างมีสติ

o 1. Risk is a bad thing , เหล่านักลงทุนชั้นนำล้วนหาทางจะลดมันให้เหลือน้อยที่สุดหรือหลีกเลี่ยงมันให้ได้มากที่สุด มรุย์เราเองก็มีแนวโน้ม Risk Aversion อยู่แล้ว

o Invesment risk นั้นมีหลายรูปแบบ มีทั้งที่เกี่ยวข้องกับทุกคน เกี่ยวข้องกับคนบางสายอาชีพ แต่ Risk ที่ทุกๆ กังวลนั้น มีอยู่หนึ่งเดียว คือ Risk of Loss = “Possibility of permanent capital loss ”

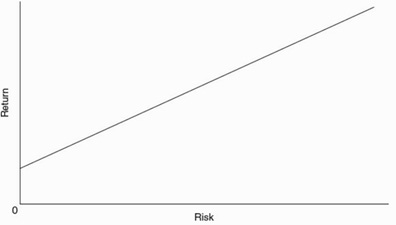

· ทฤษฎีบอกเราว่า High Return สัมพันธ์กับ High Risk แต่ในทางปฏิบัตินั้น High Return และ Low Risk อยู่ด้วยกันได้ โดยซื้อของราคาถูกกว่ามูลค่านั่นเอง! ในทำนองเดียว ซื้อของแพง ก็อาจเป็น Low return & High Risk Invesment

· แล้วเราใช้วิธีอะไร มาประเมิน Risk of loss? มีข้อสังเกตสามข้อคือ

o 1. การประเมินนั้นขึ้นกับความเห็นล้วนๆ โดยใช้ทักษะต่างๆ ซึ่งมันก็เป็นแค่ Estimate

o 2. วิธีประเมินให้ได้ค่ามาตรฐาน (Standard for quantification) นั้นไม่มีอยู่จริง การลงทุนแบบเดียวกันนั้น แต่ละคน ซึ่งก็มี yardstick ของตัวเองต่างกันไป ก็จะประเมิน Risk การลงทุนนั้นแบบต่างกันแน่ๆ ซึ่ง Mark เชื่อว่า Risk/Return decision เช่นนี้คือทักษะของมนุษย์ล้วนๆ (Non Machinable) และไม่มีทางทีจะปล่อยให้คอมพิวเตอร์ทำได้

o 3. Risk is deceptive , บางครังมันก็ดูปลอดถัยเกินจริง เพราะมันมี once-in-a-lifetime event ที่จะเกิดขึ้นมาเมื่อไหร่ก็ได้ ซึ่ง Mark ให้เรียกมันว่า Improbable Disaster

o โดยสรุป Risk of capital loss นั้น subjective, hidden and unquantifiable

· แล้วถ้า Risk of loss มันชั่งตวงวัดไม่ได้ แล้วเราจะดีลกับมันยังไง?

o พวกนักลงทุนมืออาชีพนั้นจะมี sense ในเรื่อง Risk ในบางสถานการณ์ โดยพวกเขายึดหลักการตัดสินใจบนพื้นฐานหลักสองเรื่อง คือ 1. ความเสถียร และ ความน่าเชื่อถือของ Value / 2. Relationship between Price & Value

o หรือถ้าต้องการอะไรมาวัด Risk-adjusted return จริงๆ ก็มีการใช้ Sharpe ratio ซึ่งเป็นที่ดีที่สุดที่พอมีอยู่ตอนนี้

o ด้วยหลักคิดนี้ เราอาจคิดว่า probability distribution ของการลงทุนนั้นมันมีอะไรบ้าง อะไรที่เป็นไปได้มากที่สุด บ่อยที่สุด แลโอกาสที่เกิด risk นั้นมีอะไรบ้าง risk ที่ร้ายแรงที่สุดเป็นอย่างไร (Tree diagpharm of probability) คิดออกมาเป็น Expected Result ( เอาความน่าจะเป็น x outcome แต่ละอย่าง) ก็จะได้เป็นตัวเลขที่พอบอกอนาคตได้บ้าง

o แต่แม้เราจะรู้ Shape ของ probability distribution และรู้ Expected result นั้น มันก็บอกได้แค่ Tendency อย่างเดียว (เหมือนเวลาเล่นไฟ่และลูกเต๋า คุณอารู้ว่ามันมีโอกาสออกอะไรมากที่สุด แต่มันก็แค่แนวโน้ม) จงระลึกไว้เสมอว่า “There’s a big difference between probability and outcome. Probable things fail to happen—and improbable things happen—all the time.”

o และคำว่า Worst Case Projection นั้น มันหมายถึง “the worst we’ve seen in the past.” มันไม่ได้หมายความว่าในอนาคต จะไม่มีสิ่งที่แย่กว่าที่เคยเกิดขึ้นมาแล้ว

อาจสรุปคำนิยามของ Risk ได้ว่า ความไม่แน่นอนว่าผลลัพธ์ไหนจะเกิดขึ้นจริง และ ความน่าจะเป็นที่จะขาดทุน หากอันที่ไม่พึงประสงค์เกิดเป็นจริงขึ้นมา - “uncertainty about which outcome will occur and about the possibility of loss when the unfavorable ones do”

· การจะระบุRisk ให้ได้นั้น เริ่มจากเข้าใจว่า มันมักมาเยอะเรื่อยๆ เมื่อนักลงทุนเริ่มประมาท เริ่มมองโลกในแง่ดี เริ่มจ่ายให้ทรัพสิทนั้นๆมากไป , High risk มักมาพร้อมกับ High Price , สิ่งที่เสี่ยงที่สุดนั้นมักไม่ได้มาจากสินทรัพนั้นคุณภาพต่ำหรือผันผวนสูง แต่มาจากราคาสูงมากเกินไป (The greatest risk doesn’t come from low quality or high volatility. It comes from paying prices that are too high) – High price เพิ่ม risk และ ลด Return

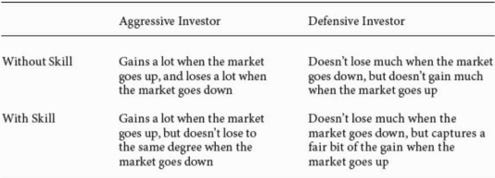

· ในความเห็นของ Mark นักลงทุนที่เก่งๆจริง คือคนที่สามารถลงทุนได้ return ในอัตรส่วนสูงกว่า Risk เช่น moderate return with low risk หรือ high return with moderate risk , ส่วน High return from high risk นั้นบอกอะไรไม่ได้เลย เขาอาจจะฟลุคก็ได้ ยกเว้นว่าเขาคงมันไว้ได้นานจริงๆ ในกรณีนั้น “High Risk” อาจไม่ได้ high ตั้งแต่แรก หรือเป็นความเทพขอนักลงทุนนั้นจริงๆ

· ในเวลาดีๆ คนที่คุมความเสี่ยงได้ดี จะไม่มีใครเห็น เพราะ Risk มัน unobservable สิ่งที่ observable คือ loss ,และ loss เกิดเมื่อ risk เจอกับ negative event

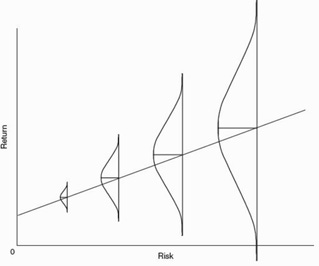

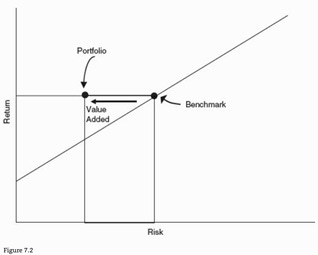

· ในโลกการลงทุน คนที่สามารถได้ superior return สำหรับ risk เดียวกันนั้น มักจะถูกเรียกว่ามีทักษะมากกว่า (Graph 7.1) แต่สำหรับ Mark เขามองว่าที่ดีกว่าจริงๆนั้น คือการสามารถได้ same return at lower risk (หรือ Reduced Risk at a given return - Graph 7.2)

o

o

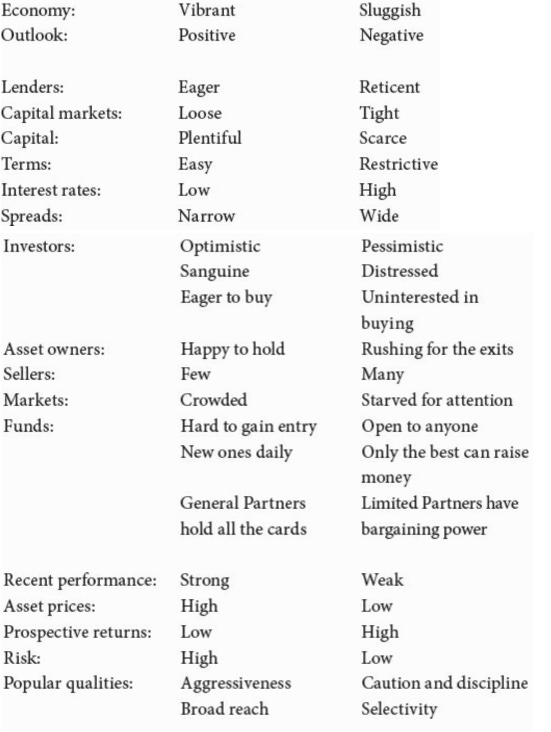

· เนื่องจากปีที่ตลาดดีนั้นมีมากกว่าปีที่ตลาดแย่ และเฉาะช่วงตลาดแย่เท่านั้น ที่ value ของ Risk control จะเป็นที่ประจัก (ขาดทุนน้อยกว่าชาวบ้าน) ต้นทุนการ risk control จึงอาจดูมากมาย ดังนั้นช่วงที่ตลาดดี นักลงทุนที่ระแวดระวัง จะต้องพอใจไว้เสมอว่ามันมี risk control ใน portfolio ของเขา แม้มันจะไม่จำเป็น – เหมือนกับเจ้าของบ้านที่ต่ออายุประกันไฟไหม้บ้านทุกปีๆ แม้จะไม่เคยมีไฟไหม้มาก่อนเลยไม่ว่าจะกี่ผ่านมา

· Cycle ที่ Mark ชอบที่สุดคือ Credit Cycle เพราะมันทำให้เกิดโอกาสลงทุนดีๆได้ ขั้นตอนเป็นดังนี้

o เศรษฐกิจเข้าสู่ช่วงสดใส

o ผู้จัดหาทุนรุ่งเรือง เพิ่มขนาดทุนขึ้นเรื่อยๆ

o ข่าวร้ายนานๆที ความเสี่ยงในการกู้ยืมและลงทุนเหมือนจะลดลงเรื่อยๆ

o คนกลัว risk ลดลง

o ฝ่ายจัดหาทุนแข่งกันแย่ง market share โดยลดดอกเบี้ย ลด credit standard ให้กู้มากขึ้น ลด covenant ลง - จนขั้น extreme คือ ให้กู้กับproject ที่ไม่สมควร “the worst loans are made at the best of times”

· การละเลย Cycle และการ Extrapolate Trend คือสิ่งที่อันตรายยิ่งยวด ไม่มีอะไรจะดีไปตลอดการ และแย่ไปตลอดการ - The next time you’re approached with a deal predicated on cycles having ceased to occur, remember that invariably that’s a losing bet.

· อารมณ์ที่สี่คือ แนวโน้มจะไหลไปตามฝูงชน (the tendency to conform to the view of the herd) แทนที่จะต่อต้าน เพราะหลายๆครั้งฝูงชนก็ทำเรื่องไม่เข้าท่า แต่หลายๆคนนั้นก็ละเลยสิ่งที่ตัวเองรู้สึกจริงๆ แต่ไปทำตามคนอื่นๆ (แม้ที่อื่นทำกันจะผิด) มันรู้สึกแปลกแยก เช่นเวลาที่คนอื่นกำลังกำไรกันสนุกสนานแต่เราอยู่นอกตลาด ซึ่งเมื่อแรงกดดันจากฝูงชน (4) และความอยากรวยนี้รวมกัน(1) มันทำให้คนนั้นทิ้งความคิดอิสระและความสสัย(3) เอาชนะ Risk Aversion ของตัวเองลงได้ และเชื่อว่าสิ่งที่ไม่ make sense ที่ว่านั้นอย่างเป็นจริงเป็นจัง

o all bubbles start with a modicum of truth – ครั้งนี้ก็เช่นกัน ให้ความจริงที่ว่าเทคโนโลยีมีpotential มาเปลี่ยนโลกนั้นไม่มีใครปฏิเสธได้ เป็ฯเหมือนเมล็ดพันธุ์ แต่ปุ๋ยที่มาเติมนั้นมันคือ bullish rationale ที่ผลักราคาให้สูงทะยานฟ้า จนราคาก็ตกรูดลงมาเมื่อฟองสบู่แตก

o ยึดมั่นใน Intrinsic Value (Strong Sense of intrinsic Value)

o ยึดมั่นกับสิ่งที่ควรทำเมื่อราคาไม่ไปกับValue

o ทำความคุ้นจาก past cycle ไม่ว่ะจากเรียนรู้ในตำรา การพูดคุยกับคนมีประสบการณ์ หรือประสบการณ์ตัวเอง

o เข้าใจความลึกซึ้งของจิตวทิยาที่มีผลต่อการลงทุน การผลักดันให้ market extreme

o ยอมรับความรู้สึก ‘คิดผิด” เมื่อตลาดไปในทางที่ misvalue ขึ้นเรื่อยๆ

o หาเพื่อน เพื่อนร่วมงานเพื่อซับพอร์ตแนวคิด

11. Contrarianism

· Superior Investor ต้องไม่ใช่ Trend follower , ต้องมี Second-level thinking - คิดต่างจากคนอื่น ซับซ้อนกว่า ลึกซึ้งกว่า , buffett เคยแนะนำไว้ว่า “The less prudence with which others conduct their affairs, the greater the prudence with which we should conduct our own affairs.” - นั่นคือ เขาสนับสนุนให้เราเป็น Contrarian – หาว่าฝูงชนกำลังมัวเมาทำอะไรผิด หา error ให้ได้ จะทำให้เราได้กำไรมหาศาลจากมัน

· แต่ก็ระวังว่าบางครั้ง ทุกๆคนจะได้ข้สรุปว่า “The Herd is wrong ” - ซึ่งมันจะกลายเป็นว่า contrarianism ที่ว่านั้นกลายเป็น popular opinion และกลายเป็น Herd Opinion เสียเอง (contrarianism can be mistaken for herd behavior)

· แต่ Skepticism และ Pessimism นั้นไม่ใช่คำๆเดียวกัน – skepticism จะบอกให้เริ่มมองในแง่ร้าย เมื่อทุกอย่างดูดีโลกสวยมากไป แต่มันก็จะบอกให้มองโลกในแง่ดี เมื่อทุกอย่างดูแง่ร้ายมากไป (Skepticism calls for pessimism when optimism is excessive. But it also calls for optimism when pessimism is excessive) - นอกจากจะต้องพูดว่า “Too good to be true ” ให้ถูกช่วงแล้ว ยังต้องพูดว่า “Too bad to be true” ให้ถูกช่วงเช่นกัน

· เมื่อได้ Define Feasible Set แล้ว ขั้นต่อไปคือหาว่ามีตัวเลือกไหนบ้างที่ให้ผลตอบแทนดีเมื่อเทียบกับ Risk - อย่าลมืว่าเราหา Superior investment ไม่ใช่ หา Good Asset , เรากำลังหา Good Buy ซึ่งราคาเป็นปัจจัยที่สำคัญมาก – asset ที่ดีมากๆ อาจเป็นได้ทั้ง good หรือ bad buy ก็ได้ ในขณะที่ low quality asset นั้น ก็อาจเป็น good หรือ Bad Buy ก็ได้ นักลงทุนที่สับสนระหว่าง Good Asset VS Good Buy จะมีปัญหา

o ลงทุนไปด้วยความหวังว่ามันอาจไม่ใช่ low return evn จริงๆ - ปัญหาคือ ความคาดหวังไม่ได้แปลว่ามันจะเป็นเช่นนั้นจริงๆ ตลาดไม่ใช่อะไรที่จะมาคอยตามใจคุณ

o ลงทุนต่อไป อาจมีขาดทุนช่วงสั้นบ้าง แต่หวังผลระยะยาว ซึ่งมันก็ฟงดูเข้าท่า เพราะ market timing นั้นมันยากมากอยู่แล้ว แต่ก็ต้องให้มั่นใจว่าคุณจะ ignore short term losses ได้จริงๆ

o เก็บเงินสด : ซึ่งมันทำได้ยากสำหรับนักบริหารเงินที่ต้อง fully invest หรือคนอื่นๆยังทำเงินได้ทุกวันๆ แต่คุณอยู่เฉยๆ

o หาการลงทุนใน Special niches

o ความจริงก็คือ มันไม่มีคำตอบง่ายๆสำเร็จรูป แต่สิ่งที่อันตรายจริงๆก็คือ การพยายามมองหาการลงทุนที่ให้ผลตอบแทนสูงไปเรื่อยๆ ซึ่งตามมาด้วยความเสี่ยงจะเสียเงนมากขึ้นไปอีก

· the very human hunger for forecasts to help us navigate the future, ไม่มีใครอยากลงทุน ภายใต้ assumption ที่ว่าอนาคตคือ large unknown , เราจึงมีผู้รู้มากมายหลายคน ที่ทำตัวมั่นใจสุดๆ มีแต่คนเข้าหารายล้อม โดยเฉพาะช่วงที่ตลาดดี

· อย่าสับสนระหว่าง probability และ Outcome , ไม่งั้นเราจะเจ็ฐตัวได้เยอะ

o สิ่งที่น่าจะเกิดที่สุด ไม่ใช่สิ่งที่ย่อมจะเกิดเสมอ

o ผลที่คาดว่าน่าจะเกิดที่สุด (Expected result) ก็ไม่ได้แปลส่ามันจะเกิดขึ้นจริงๆ

o อย่าลืมความน่าจะเป็น ของสิ่งที่ไม่น่าจะเกิด (Improbable Outcomes) เพราะมันพร้อมเกิดได้ทุกเมื่อ

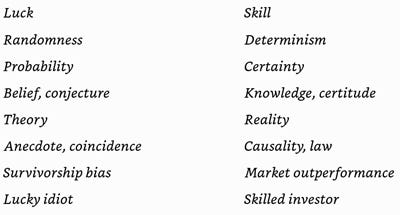

· ทุกๆปี มันจะมีบางคนที่ทำ risky bet ในสิ่งที่ไม่น่าจะเกิดขึ้น (Risky bet on an improbable) แล้วบังเอิญมันเกิดขึ้นจริงๆ มันจึงทำให้เขาดูเหมือนอัจฉริยะ แต่เราต้องแยกแยะให้ได้ว่ามันเกิดจากโชค ไม่ใช่ฝีมือ – ในระยะสั้นๆ ความสำเร็จในการลงทุนมากมายที่เกิดได้จากการบังเอิญอยู่ at the right place , at the right time โดยแค่คนนั้นต้องกล้าๆทุ่มหน่อย แบบไม่ต้องมีฝีมืออะไรเลย - เช่นช่วงตลาดกระทิง นักลงุทนที่กำไรดีสุดคือคนที่กล้าเสี่ยงมากที่สุด ซึ่งมันไม่ได้แปลว่าเขาคือนักลงทุนที่เก่งที่สุด

· Buffett เชียนไว้ใน appendix ของหนังสือ the intelligent investor ไว้ว่า หากจัดงานแข่งขันโยนหัวก้อย โดยมีคนอเมริกา 225 ล้านคนมาแข่งกันด้วยเงินตั้งต้น 1$ , โยนหัวก้อยกันวันละครั้ง คนชนะวันแรกได้เงินทั้งหมดจากคนแพ้ และแข่งกันต่อไปเรื่อยๆ เมื่อผ่านไปสิบวัน จะเหลือคู่แข่งอยู่ 220,000 คน ที่บังเอิญชนะ 10 ตารวด แต่ละคนจะมีเงิน $1000 (พวกเขาอาจรู้ว่าดวงล้วนๆ ในงานปาตี้ จะมีแต่คนมารุมล้อมและขอเคล็ดลับกรโยนหัวก้อยให้ชนะ) ผ่านไปอีก 10 ปี จะเหลือคู่แข่ง 215 คน ซึ่งบังเอิญชนะ 20 ตารวด และแต่ละคนจะมีเงิน 1 ล้านดอลล่า พวกเขาเขียหนังสือ “How I Turned a Dollar into a Million in Twenty Days Working Thirty Seconds a Morning” และโด่งดังภายในข้ามคืน

· Good Decision คือการตัดสินใจที่ คนผู้ซึ่งมีเหตุผลมีข้อมูลครบถ้วนนั้น ตัดสินลงไปในสถานการณ์ที่เหมาะสมที่สุด ณ ขณะนั้น ก่อนที่ outcome จะเป็นที่รู้กัน - ในโลกการลงทุน เมื่อผลตอบแทนเกิด มองย้อนไปอดีต มันจึงยากที่จะตัดสินว่าใครได้ทำ the best decision แต่มันไม่ยากถ้าจะหา the most profitable decision ซึ่งต้องระวังอย่าสับสนระหว่างสองสิ่งนี้

· ในโลกการลงทุนนั้น เห็นได้กันมากมายว่า Good decision ไม่ทำกำไร แต่ Bad Decision ประสบความสำเร็จ บ่อยครั้งที่นักลงทุน Right for the wrong Reason – อย่าให้มันมาทำให้คุณเขว และคิดว่าสิ่งที่คุณคิดว่าเป็น Good Decision นั้นมันผิดไป

· Short-term gains and short-term losses are potential impostors, as neither is necessarily indicative of real investment ability (or the lack thereof).

· คนที่คิดว่าตัวเองรู้อนาคตนั้น จะวางแผนการลงทุนเพื่อนาคตเดียวที่เขาเห็นและคาดว่าจะเกิด ส่วนคนที่ไม่รู้อนาคตนั้น จะคิดในแง่ของ probability distribution – เขาอาจพอรู้ว่าอนาคตเหตุการณ์ไหนน่าจะเกิดมากที่สุด แต่ก็รู้ด้วยว่ามีอีกหลายความน่าจะเป็นมากมาย ที่แม้มีโอกาสเกิดน้อยกว่าแต่ผลมันรวมๆกัน (Expected outcome = Prob x result) อาจจะกระทบมากกว่า ความน่าจะเป็นเดียวที่น่าจะเกิดมากที่สุด ส่วนแบบแรกที่คิดตัวเองรู้อนาคตนั้น อาจละเลยความเสี่ยงที่เกิดได้เมื่อพวกเขาคิดผิด และอาจจะเจ็บตัวหนักได้

· Defense คือการไม่พยายามไปทำสิ่งที่ผิด (Not doing the wrong thing) ซึ่งคำนี้ควาหมายต่างจาก “Doing the right thing” คือมันเน้นไปที่การหลีกเลี่ยงผลลัพย์แย่ๆ มากกว่าจะเข้าหาโอกาสที่จะได้ผลดีแต่เสี่ยงสู.ตามมาด้วย

· หลักการลงทุนแบบตั้งรับ ประกอบด้วยสองข้อคือ

o 1. อย่าเอา loser เข้ามาใน portfolio ซึ่งทำได้ด้วยการรักษามาตรฐานสูงเอาไว้ ซื้อถูก มี Margin of safety และหลีกเลี่ยงเสี่ยงกับสิ่งที่ไม่แน่นอน - Margin of Safety คือองค์ประกอบสำคัญมากๆใน defensive investing – มันคือสิ่งที่ป้องกันเราได้ เมื่อผลลัพธ์ เหตุการณ์ ไม่เป็นไปตามที่เราคาด - บางครั้งมันทำให้เราไม่ได้ Highest High Return แต่ก็ป้องกันไม่ให้เราเจอกับ Lowest low loss

· ที่ Oaktree เราเชื่อว่า “if we avoid the losers, the winners will take care of themselves.” – เรารู้ดีว่าคนอื่นๆจะได้ข่าวหน้าหนึ่งจากชัยชนะอันน่าตื่นตาตื่นใจ แต่เราขออยู่เงียบๆ เกาะอยู่แถวๆเส้นชัยอย่างสม่ำเสมอดีกว่า

· Defensive investing sounds very erudite, but I can simplify it: Invest scared! (Except during a general market panic)

18. Avoiding Pitfalls

· ในการจะ avoid loss เราต้องเข้าใจการ avoid pitfall ซึ่งต้องเริ่มจากเข้าใจว่า pitfall มีหลายแบบและแต่ละปแบบมันหน้าตาเป็นยังไง

· Source of Error นั้นมาจาก Analytical/Intellectual VS Psychological/Emotional แบบแรกนั้นมักมาจากการได้ข้มูลน้อยไป หรือ ไม่ถูกต้อง หรือใช้กระบวนการวิเคราะห์ที่ผิดพลาด เป็นต้น มันมีหลายสาเหตุ แต่สิ่งที่เขาคิดว่าสำคัญสุดคือ “Failure of Imagination” - ไม่สามารถคิดถึงความน่าจะเป็ฯทั้งหมดได้ ไม่เข้าใจความสำคัญของ Extreme Outcome

o เนื่องจากการลทุนนั้นต้องdeal กับอนาคต เราจึงมัก assume ว่าอนาคตมันน่าจะเหมือนกับอดีต, หลายๆคนจึงเลือกจะ extrapolate past into the future โดยเฉาพะเลือกแค่ Recent Past, ทำไมต้อง Recent past?

o Too Much Capital Availability Makes Money Flow to the wrong places : เมื่อทุนมีน้อย นักลงทุนจะต้องเลือิกจัดสรรมันอย่างชาญฉลาด และอดทน แต่ถ้ามันมีเยอะไป จะเกิดสภาวะ “too much capital chasing too few ideas” และจะเกิดการลงทุนที่ไม่เคยทำแต่แรกมากมาย

o When capital goes where it shouldn’t, bad things happen : เมื่อเงินท่วม คนที่ไม่สมควรจะให้กู้เงินได้ ก็ได้เงิน ผลที่ตามมาจึงเป็นการเบี้ยวหนี้ ล้มละลาย และขาดทุนบักโกรก

o When capital is in oversupply, investors compete for deals by accepting low returns and a slender margin for error

o Widespread disregard for risk creates great risk : “Noting can go wrong”, “No price is too high” , กลัวตกรถ ประโยคต่างๆนี้บ่งว่าคนไม่ค่อยสนใจriskแล้ว

o Inadequate due diligence leads to investment losses : เมื่อตลาดร้อนแรง คนก็ FOMO ไม่ค่อยเหลือ Fear of losing money ไม่ค่อยมีการทวิเคราะห์ให้ถี่ถ้วน

o In heady times, capital is devoted to innovative investments, many of which fail the test of time : bullish investor สนแต่ว่าอะไรจะเวิร์คบ้าง ไม่สนว่าถ้าผิดขึ้นมาจะเป็นยังไง

o Hidden fault lines running through portfolios can make the prices of seemingly unrelated assets move in tandem : ในช่วงเวลาแย่ เช่น มี margin call, คนกลัวตลาด แต่ละ asset class ที่ไม่ค่อย correlation กันตอนแรก ก็อาจเคลื่อนไปทางเดียวกันได้หมด

o Psychological and technical factors can swamp fundamentals.

o Markets change, invalidating models.

o Leverage magnifies outcomes but doesn’t add value. : การใช้ leverage เพื่อเพิ่มผลตอบแทนจาก bargain price นั้นมันมีความสมเหตุสมผล แต่กาใช้leverage เพื่อซื้อสินทรัพย์ที่ low return , high risk เพื่อจะให้มันกลายเป็น normal return นั้น ไม่สมเหตุสมผลเสียเลย

o Excess Correct : เมื่อทุกคนมองโลกในแง่สวย คิดว่าทุกอย่างจะยังไปได้ดี นั่นก็คือจุดเร่มของความล่มสลาย

· และอย่าลืมว่า มันจะมีช่วงเวลาที่อยู่ในช่วงสมดุล คือ Fear และ Greed มัน Balanced กันดี ราคา asset ต่างๆ อยู่ใน Fair Price/Value ช่วงนี้จึงไม่ควรจะทำอะไรมากมาย - When there’s nothing particularly clever to do, the potential pitfall lies in insisting on being clever.

· ในโลกการลงทุน “The perfect is the enemy of the good.” ถ้ารอให้ condition ทุกอย่าง perfect (เช่น รอซื้อที่จุดต่ำสุด) มันมักจะทำให้คุณพลาดโอกาสดีๆไปเสียมากกว่า ในโลกการลงทุนนั้น Perfection is unobtainable สิ่งที่เราหวังได้มากสุดคือ good investment มากพอ และไม่พบเจอกับการลงทุนแย่ๆ

· ไม่ว่าจะ Bullish หรือ Bearish , Trend มันจะมาถึงจุดจบ สร้างกำไรให้คนที่มาก่อน และสร้างความเสียหายให้คนที่มาทีหลัง “What the wise man does in the beginning, the fool does in the end.”

· Risk control & Margin of Safety ต้องมีติดไว้ใน Portfolio ตลอดเวลา แม้มันจะเป็น “Hidden Asset” เพราะเวลาส่วนใหญ่ในตลาดคือ Good Years - มันจะมีค่าใน Bad years เท่านั้น

· มี Reasonable Expectation – อย่าหวังผลตอบแทนที่สูงเกินไปแบบไม่มีเหตุผล หรือไม่สนใจว่า risk มันก็เยอะตามมาด้วย คิดเสมอว่ามัน “Too Good To be true” หรือไม่

· สิ่งที่บอกได้จริงๆว่านักลงทุนนั้นมีฝีมือ คือการมีผลตอบแทนแบบ Asymmetry เทียบกับตลาด (More winner > Loser , gain on winner > loss on loser , etc. ) ไม่งั้นก็อาจเป็นแค่โชคเฉยๆ